Kui maksukohustuslane kasutab kaupu ja teenuseid nii maksustatava kui ka maksuvaba käibe tarbeks, arvatakse nende kaupade ja teenuste sisendkäibemaks arvestatud käibemaksust maha osaliselt.

Sisendkäibemaksu osalisel mahaarvamisel on maksukohustuslasel samal kalendriaastal lubatud kasutada kas proportsionaalse mahaarvamise meetodit või otsearvestuse ja proportsionaalse mahaarvamise segameetodit.

-

- Rohkem infot Maksu-ja Tolliameti lehelt: https://www.emta.ee/ariklient/maksud-ja-tasumine/kaibemaks/kaibemaksu-arvutamine-ja-tagastamine/sisendkaibemaksu-osaline-mahaarvamine

Proportsionaalne meetod

Proportsionaalse mahaarvamise puhul rakendatakse maksustatava käibe ja kogu käibe suhet kogu sisendkäibemaksu mahaarvamisel. Maksustatava käibe ja kogu käibe suhe määratakse maksukohustuslase eelmise kalendriaasta käibe põhjal. Tulemust korrigeeritakse kalendriaasta lõpul, lähtudes selle kalendriaasta maksustatava käibe ja kogu käibe suhtest.

Kui ettevõtlus on kestnud alla ühe kalendriaasta, määrab maksustatava käibe ja kogu käibe suhte maksuhaldur oma otsusega maksukohustuslase taotluse alusel tema esimese kalendriaasta maksustatava käibe ja kogu käibe prognoositava suhte põhjal.

-

- Kui maksukohustuslane ei pea vajalikuks pidada sisendkäibemaksu mahaarvamisel otsearvestust, on tal õigus proportsionaalset mahaarvamise meetodit rakendada kõikidelt kaupadelt või teenustelt, mida kasutatakse maksustatava ja maksuvaba käibe tarbeks, mahaarvatava sisendkäibemaksu osas.

Segameetod

Otsearvestuse ja proportsionaalse mahaarvamise segameetodi puhul arvatakse arvestatud käibemaksust maha maksustatava käibe tarbeks soetatud kauba või saadud teenuse sisendkäibemaks. Maksuvaba käibe tarbeks soetatud kauba või saadud teenuse sisendkäibemaksu arvestatud käibemaksust maha ei arvata.

Nii maksustatava kui ka maksuvaba käibe tarbeks soetatud kauba või saadud teenuse sisendkäibemaks arvatakse maha vastavalt maksustatava käibe ja kogu käibe suhtele eelmises punktis sätestatud korras. Maksukohustuslane peab raamatupidamises eraldi kajastama maksustatavat ja maksuvaba käivet ning nende tarbeks soetatud kaupu ja saadud teenuseid, samuti kaupu ja teenuseid, mis on soetatud või saadud nii maksustatava kui maksuvaba käibe tarbeks.

See tähendab, et:

kui maksukohustuslasel on võimalik pidada otsearvestuse ja proportsionaalse mahaarvamise segameetodit, siis selle meetodi puhul eristatakse kaubad ja teenused, mida kasutatakse:

-

- ainult maksustatava käibe jaoks – sisendkäibemaks arvatakse maha terves ulatuses;

- ainult maksuvaba käibe jaoks – sisendkäibemaksu ei arvata maha;

- nii maksustatava kui ka maksuvaba käibe jaoks – sisendkäibemaks arvatakse maha vastavalt maksustatava käibe ja kogu käibe suhtele, lähtudes maksustatava käibe ja kogukäibe suhtest.

- Vaata rohkem Käibemaksuseadusest riigiteataja.ee lehel.

Seega teisisõnu –

proportsionaalne meetod on halduskoormuse mõttes ettevõtjale lihtsam, kuna kõikidelt kuludelt arvestatakse maha sisendkäibemaks ühesuguse proportsiooni alusel.

Segameetod seevastu nõuab täpsemat arvestust, kuid võib tulla ettevõtjale soodsam. Kui on võimalik täpselt välja tuua, millised kulud on tehtud maksustatava käibe tarbeks ning millised kulud mittemaksustatava käibe tarbeks, siis on võimalik nende osas rakendada otsemeetodit.

Järgnevalt vaatame, kuidas on SmartAccountsis võimalik proportsionaalset käibemaksuarvestust kajastada.

Proportsiooni kajastamine pearaamatu kandega või arvel

Toome näite, kus kogukäibe ja maksustatava käibe proportsioon on 55%. Arve on summas 100 €+km.

I variant: Pearaamatu kanne

Kõige lihtsam võimalus on iga kuu viimasel päeval sisestada pearaamatu kanne (Pearaamat – Pearaamatu kanded – Lisa uus), millega kantakse vastavalt proportsioonile osa arvestatud sisendkäibemaksu sobivale kulukontole. Juhul, kui vaikimisi kontoplaanist sobivat kontot ei leidu, siis menüüpunktis Seaded – Kontoplaan on võimalik lisada/muuta pearaamatu kontosid.

Oleme arve sisestanud tavapäraselt summas 100 € + km. See tähendab, et oleme sisendkäibemaksu arvestanud liiga palju – 22 €. Tegelikkuses võime tagasi küsida 22€ x 0.55=12.1€.

Teeme korrigeeriva kande summas 9.9 €:

-

- D: Sobiv kulukonto

- K: 21512 – Sisendkäibemaks

Vaikimisi koostatakse käibedeklaratsioon ostu- ja müügiarvete alusel. Selleks, et käibedeklaratsioon võtaks arvesse ka otse läbi pearaamatu sisestatud tehinguid, tuleb menüüpunktis Seaded – Käibedeklaratsiooni seaded lisada valemid sobivatele ridadele.

Antud juhul tuleks lisada reale 5 valem kujul -A21512, kus -A tähistab arveteväliseid tehinguid ning 21512 on vastava konto kood. https://www.smartaccounts.eu/et/abimaterjalid-ja-klienditugi/seaded/kaibedeklaratsiooni-seaded/

Viimaks tuleb luua käibedeklaratsioon menüüpunktis Maksud – Käibedeklaratsioonid. Loodud deklaratsioonil kajastatakse nüüd sisendkäibemaks real 5 pearaamatu kande võrra väiksemas summas.

NB!Kui varem on deklaratsioon juba koostanud ning hiljem tehakse muudatusi kas seadistustes või deklaratsiooni perioodi jäävates arvetes/kannetes, tuleb uuendada ka deklaratsioon vajutades nupule Uuenda ning seejärel salvestada.

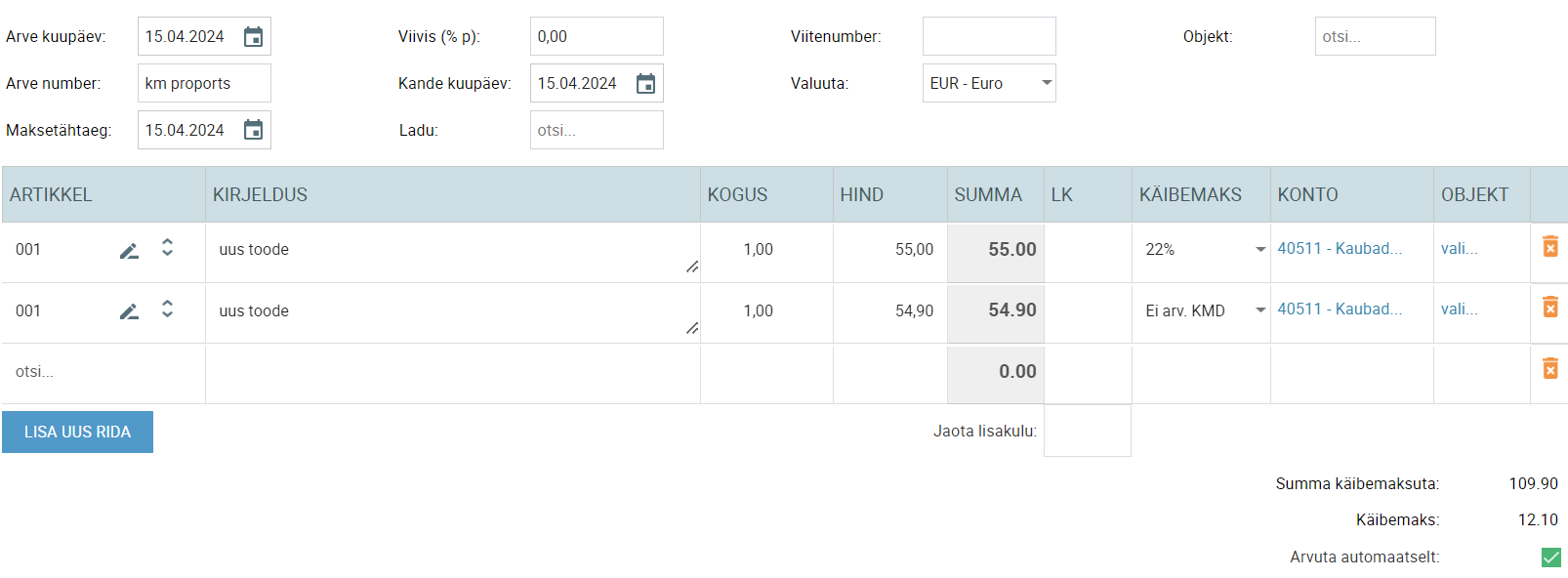

II variant: Arvel 2 eraldi arverida

Kui proportsionaalset käibemaksu on võimalik rakendada otsemeetodil, siis on võimalik jaotus teha juba arvel jagades maksustatava käibe tarbeks ja maksuvaba käibe tarbeks tehtud kulutused kahele reale.

-

- Ühele arvereale tuleb sisestada 55% netosummast ja käibemaksumääraks valida 22% (või muu arvel näidatud käibemaksu määr)

- Teisele arvereale tuleb sisestada ülejäänud summa (45% summast + käibemaksu osa – 45 € +9.9 €-, kuna sellelt osalt ei tohi sisendkäibemaksu tagasi küsida) ja käibemaksumääraks valida Ei.arv KMD või Km-vaba.

Selle variandi korral ei ole täiendavalt käibedeklaratsiooni seadete all midagi ümber vaja seadistada ning käibedeklaratsioonile jõuab õiges summas sisendkäibemaksu summa.

Kord aastas korrigeerimine

Kui lisaks igakuisele proportsionaalsele käibemaksuarvestusele tuleb aasta lõpus teha eraldi käibemaksu korrigeerimine, siis on seda tehnilise poole pealt võimalik teha järgnevalt.

Tuleb välja arvestada korrigeeritav summa ning sisestada selle kohta pearaamatu kanne, millega korrigeeritakse käibemaksu. Kui on vaja käibemaksu riigile tagasi maksta, siis võiks kanne olla järgnev:

- D: Kulukonto (näiteks 40511 Kaubad, materjalid, teenused või luua eraldi konto Käibemaksu korrigeerimine, et oleks aruandluses parem ülevaade)

- K: Käibemaksu tasumine Maksuametile

Käibemaksu korrigeerimine deklareeritakse vastavalt kas lahtrites 10 või 11. Tasumisele kuuluv käibemaksu summa tuleb sisestada vastavalt käibedeklaratsiooni lahtrisse 10 ning salvestada deklaratsioon. Summa võib sisestada lahtrisse käsitsi või siis seadistada konto käive juurde valemiga (Seaded – Käibedeklaratsiooni seaded).

Objektid

NB! Kõige lihtsam on kasutada maksuvaba teenuse osutamisega seotud kulude kohta objektipõhist arvestust, et aasta lõpus korraga soovitud objekti kohta seotud arved välja võtta (objekt tuleb lisada arvetel arvereale). Uusi objekte saab lisada Seaded – Objektid kaudu.

***

Küsimuste korral helista meile 660 3303 või kirjuta info@smartaccounts.eu.